Pensioen 1-2-3

Wat krijgt u in onze pensioenregeling?

Ouderdomspensioen (OP)

Als Loods neemt u deel in de pensioenregeling van Stichting Beroepspensioenfonds Loodsen en bouwt u pensioenvermogen op. De opbouw van het persoonlijk pensioenvermogen voor het OP start vanaf het moment dat u deelnemer wordt. Elk jaar wordt 30% van de pensioengrondslag toebedeeld aan het persoonlijk pensioenvermogen van de deelnemer. Het OP gaat niet later in dan op de pensioendatum (momenteel 60 jaar) en wordt levenslang uitgekeerd. U kunt ook eerder het pensioen in laten gaan (maximaal 10 jaar voor de AOW-gerechtigde leeftijd).

Partnerpensioen

Uw partner (volgens het uniform partnerbegrip) heeft bij uw overlijden recht op een partnerpensioen (PP), zolang hij/zij leeft. Het uniform partnerbegrip kenmerkt twee mensen als partners als er sprake is van huwelijk, geregistreerd partnerschap of een gezamenlijke huishouding.

Bij overlijden van de deelnemer vóór de (vervroegde) pensioendatum bedraagt het PP 50% van het laatstgenoten pensioengevend inkomen, vermenigvuldigd met de deeltijdsfactor. Dit PP wordt uitgekeerd zolang de nabestaande leeft. Indien en zolang de nabestaande jonger is dan zijn/haar AOW-datum wordt het PP aangevuld met een tijdelijk partnerpensioen van € 16.504 per jaar. De uitkering van dit aanvullende tijdelijk partnerpensioen geschiedt uiterlijk tot de eerste dag van de maand, volgend op de maand, waarin de partner de AOW-leeftijd bereikt.

Als u na uw (vervroegde) pensioendatum gaat trouwen of een partnerrelatie aangaat, ontstaat geen aanspraak op partnerpensioen.

Tijdelijk partnerpensioen

Bij overlijden van de deelnemer vóór de (vervroegde) pensionering, vindt er een aanvulling op het partnerpensioen plaats. Dit aanvullende tijdelijk partnerpensioen bedraagt

€ 16.504 per jaar.

De uitkering van dit aanvullende tijdelijk partnerpensioen geschiedt uiterlijk tot de eerste dag van de maand, volgend op de maand, waarin de partner de AOW-leeftijd bereikt.

Wezenpensioen

Bij overlijden van de deelnemer:

- Per kind 20 procent van het laatstgenoten pensioengevend inkomen, vermenigvuldigd met de deeltijdfactor. De hoogte van dit wezenpensioen is onafhankelijk van het aantal deelnemingsjaren.

Bij overlijden van de pensioengerechtigde:

- Ten behoeve van de kinderen van een pensioengerechtigde wordt vanaf de (vervroegde) pensioendatum een jaarlijks variabel wezenpensioen ingekocht ter grootte van 14% van zijn ouderdomspensioen in plaats van (een deel van) het ouderdomspensioen.

Het wezenpensioen wordt verdubbeld voor volle wezen (in geval beide ouders zijn overleden).

De uitkering stopt als het kind 25 jaar wordt.

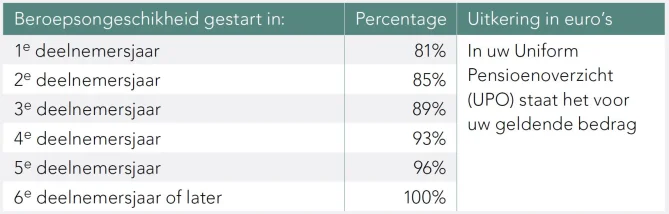

Arbeidsongeschiktheid

Voor alle deelnemers geldt een arbeidsongeschiktheidspensioen op risicobasis dat uitgekeerd wordt indien en zolang de deelnemer beroepsongeschikt is. Het arbeidsongeschiktheidspensioen gaat in op aanvraag van de deelnemer, met ingang van de dag, waarop hij/zij 104 weken beroepsongeschikt is en wordt uitgekeerd tot zijn/haar 60e, zo lang betrokkene leeft.

Voortzetting pensioenopbouw bij arbeidsongeschiktheid

De inleg ten behoeve van het pensioenvermogen wordt vanaf het moment van toekenning van het arbeidsongeschiktheidspensioen voor 100 procent premievrij voortgezet.

Verhogen

Na ingang is het arbeidsongeschiktheidspensioen afhankelijk van de ontwikkeling van het ten behoeve van het arbeidsongeschiktheidspensioen vastgestelde persoonlijk pensioenvermogen, het jaarlijks daaruit aan te kopen arbeidsongeschiktheidspensioen en de mate van arbeidsongeschiktheid.

Neveninkomsten

Op het arbeidsongeschiktheidspensioen worden neveninkomsten in mindering gebracht. Een eventuele WAZ-uitkering of inkomen uit het (voormalig) beroep van de registerloods worden volledig gekort. Andere inkomsten worden met het arbeidsongeschiktheidspensioen verrekend, voor zover zij samen met het arbeidsongeschiktheidspensioen het laatstelijk genoten beroepsinkomen overschrijdt of, indien de laatstelijk geldende pensioengrondslag hoger is, voor zover zij samen met het arbeidsongeschiktheidspensioen de laatstelijk geldende pensioengrondslag van de deelnemer overstijgt.

Pensioenstatuut

Wilt u precies weten wat ons pensioenstatuut u biedt? Hier vindt u het pensioenstatuut.

Duurzaamheidsinformatie pensioenregeling

BPL gelooft dat bedrijven die in de bedrijfsvoering rekening houden met ESG-maatstaven (Environmental, Social en Governance) op de lange termijn betere resultaten behalen dan bedrijven die dat niet doen. BPL is zich bewust van de invloed die zij als belegger kan uitoefenen. BPL hecht er daarom waarde aan dat het vermogen wordt belegd op een maatschappelijk verantwoorde manier en houdt rekening met de gevolgen van zijn handelen voor de maatschappij. BPL heeft ook aandacht voor de mogelijke negatieve consequenties die een (te) strikt MVB-beleid kan hebben op de omvang van het belegbaar universum en het kostenniveau.

BPL promoot de volgende ecologische en sociale kenmerken:

- BPL wil niet bijdragen aan controversieel gedrag en controversiële activiteiten.

- BPL wil bedrijven stimuleren in lijn te handelen met internationale verdragen en gedragscodes.

- BPL past ESG-overwegingen toe bij de selectie van externe vermogensbeheerders en bij de keuze van benchmarks.

BPL meet deze kenmerken met de volgende indicatoren:

- Het aantal uitgesloten ondernemingen en landen waarin belegd wordt

- Het aantal beleggingsfondsen en mandaten waarvoor wordt gestemd en waarvoor aan engagement wordt gedaan.

- De ESG-scores van de beleggingen en eventueel van toepassing zijnde benchmarks van de beleggingen in bedrijven.

BPL promoot deze kenmerken door:

- Een uitsluitingsbeleid te hanteren

- Externe vermogensbeheerders te selecteren die in gesprek gaan met ondernemingen waarin ze beleggen en stemmen op aandeelhoudersvergaderingen

- Voor de beleggingen die passief worden beheerd een benchmark te hanteren waarin ESG-aspecten zijn verdisconteerd en de voorkeur te geven aan portefeuilles die een artikel 8 SFDR classificatie hebben en aan externe vermogensbeheerders die voorlopen op het gebied van maatschappelijk verantwoorden beleggen.

In dit document is in meer detail beschreven hoe BPL invulling geeft aan het realiseren van deze kenmerken.

Duurzaamheidsgerelateerde toelichting

Model voor de pre-contractuele informatieverschaffing voor de financiële producten

Hoe bouwt u pensioen op?

A. AOW: dit pensioen ontvangt u van de overheid

De AOW is het wettelijke pensioen van de overheid. U bouwt in 50 jaar AOW op. U bouwt alleen AOW op als u in Nederland woont en/of werkt. Op welke leeftijd u AOW krijgt, hangt af van uw geboortedatum. De AOW-leeftijd stijgt namelijk de komende jaren. Ook de hoogte is niet voor iedereen gelijk.

De AOW-bedragen worden jaarlijks aangepast. Kijk voor de bedragen en voor verdere informatie over de AOW op www.svb.nl.

Let op: hebt u niet altijd in Nederland gewoond of gewerkt? Dan kan uw AOW lager uitvallen.

B. Het pensioenvermogen dat u als Loods opbouwt

Hoeveel pensioenvermogen u opbouwt via de pensioenregeling van BPL, ziet u op uw UPO. Het UPO ontvangt u één keer per jaar zolang u pensioenvermogen opbouwt bij Stichting Beroepspensioenfonds Loodsen. Op het UPO staat het verwachte ouderdomspensioen gebaseerd op basis van de stand van het persoonlijke pensioenvermogen. Op het UPO vindt u ook gegevens van het partner- en wezenpensioen. Dat is pensioen voor uw partner en kinderen als u overlijdt. Wilt u een totaaloverzicht van uw pensioen? Kijk dan op www.mijnpensioenoverzicht.nl.

C. De pensioenaanvulling waar u zelf voor zorgt

U kunt zelf zorgen voor een aanvulling op uw AOW en het pensioen dat u opbouwt. Bijvoorbeeld via banksparen of door een verzekering - zoals een lijfrente - af te sluiten.

U bouwt pensioenvermogen op in een solidaire premieregeling

U bouwt jaarlijks een deel van uw uiteindelijke pensioenvermogen op. Dat doet u niet over uw hele inkomen. Er geldt een maximum inkomen van € 137.800 (2026). Over € 19.172 (2026) bouwt u geen pensioenvermogen op. Dit 'drempelbedrag' ook wel 'franchise' genoemd compenseert voor het feit dat u een AOW-uitkering ontvangt.

De opbouw van het persoonlijk pensioenvermogen voor uw pensioen start vanaf het moment dat u deelnemer wordt. Elk jaar wordt 30% van de pensioengrondslag toebedeeld aan het persoonlijk pensioenvermogen van de deelnemer.

Pensioenvermogen

De opbouw van het persoonlijk pensioenvermogen voor het ouderdomspensioen start vanaf het moment dat u deelnemer wordt. Elk jaar wordt 30% van de pensioengrondslag toebedeeld aan het persoonlijk pensioenvermogen van de deelnemer.

BPL probeert ieder jaar uw (opgebouwde) pensioenvermogen zoveel mogelijk te verhogen. U krijgt naar verhouding met uw persoonlijk pensioenvermogen een deel van het behaalde rendement toebedeeld. Het rendement wordt volledig verdeeld over de deelnemers en pensioengerechtigden. De enige uitzondering hierop is dat bij positief overrendement een deel hiervan ook wordt gebruikt voor de solidariteitsreserve. Het bestuur heeft de ambitie om de pensioenen zo veel mogelijk waardevast te houden, voor zover dit op basis van de financiële positie van het BPL en gegeven de risicohouding van de deelnemers mogelijk is.

U betaalt zelf voor uw pensioen

U bent verantwoordelijk voor de premiebetaling aan het BPL. Het BPL heeft een afspraak met de maatschappen dat zij hiervoor zorgdragen, zolang u lid bent van een maatschap.

Welke keuzes hebt u zelf?

Waardeoverdracht

Verandert u van baan en gaat u daardoor naar een andere pensioenregeling? U kunt uw persoonlijk pensioenvermogen meenemen naar uw nieuwe pensioenfonds of verzekeraar. De hoogte van uw opgebouwd pensioenvermogen bepaalt wat er met uw pensioen gebeurt.

Is uw opgebouwd pensioenvermogen hoger dan € 632,63 per jaar dan beslist u zelf of u uw pensioenvermogen meeneemt naar uw nieuwe pensioenfonds of verzekeraar. Dit kan bijvoorbeeld gunstig zijn als uw nieuwe werkgever een betere pensioenregeling heeft. Of misschien wilt u alle pensioenen bij één uitvoerder hebben. Wilt u dat? Neem dan contact op met uw nieuwe pensioenfonds of verzekeraar. Wilt u uw pensioen niet meenemen? Dan hoeft u niets te doen. Uw pensioen blijft bij Stichting Beroepspensioenfonds Loodsen staan. Wilt u hulp bij het maken van uw keuze? Wij of uw financieel adviseur helpen u graag.

Is uw opgebouwd pensioenvermogen lager dan € 632,63 per jaar en hoger dan € 2,- per jaar en bent u na 1 januari 2024 uit dienst gegaan dan zorgt Stichting Beroepspensioenfonds Loodsen er automatisch voor dat uw pensioen meegaat naar uw nieuwe pensioenfonds of verzekeraar. Stichting Beroepspensioenfonds Loodsen checkt daarom jaarlijks bij www.mijnpensioenoverzicht.nl of u pensioen opbouwt bij een nieuw pensioenfonds of verzekeraar. Hebt u geen nieuw pensioenfonds of verzekeraar dan blijft uw pensioen bij Stichting Beroepspensioenfonds Loodsen.

Veranderde u van baan na 1 januari 2024 en is uw opgebouwd pensioenvermogen € 2,- of lager per jaar, dan krijgt u dat pensioen niet. Het vervalt aan het fonds. Dat is wettelijk zo bepaald.

Ouderdomspensioen ruilen voor partnerpensioen

Elke deelnemer of gewezen deelnemer kan op de (vervroegde) pensioendatum óf bij beëindiging van de deelneming een deel van het pensioenvermogen aanwenden voor een hoger partnerpensioen.

Let op: dit is een eenmalige keuze! Als u eenmaal gekozen hebt om wel of niet te ruilen kan het niet meer ongedaan worden gemaakt. Meer informatie over het ruilen van pensioen is te vinden in het pensioenreglement.

Partnerpensioen ruilen voor ouderdomspensioen

Naast ouderdomspensioen wordt uw pensioenvermogen ook gebruikt voor het partnerpensioen. Er kunnen redenen zijn waarom u het pensioenvermogen ten behoeve van het partnerpensioen wilt ruilen voor een hoger ouderdomspensioen. Misschien heeft uw partner zelf een goed pensioen, of misschien hebt u geen partner (meer).

Let op: dit is een eenmalige keuze die u kunt maken als u met pensioen gaat! Als u eenmaal gekozen hebt om te ruilen kan het niet meer ongedaan worden gemaakt. Als u wél een partner hebt moet hij/zij het wel eens zijn met deze keuze. Meer informatie over het ruilen van pensioen is te vinden in het Pensioenstatuut.

Pensioen vervroegen

U kunt er ook voor kiezen om uw pensioen eerder in te laten gaan dan op 60 jaar. Dat betekent wel dat uw ouderdomspensioen lager wordt. Eerder met pensioen gaan heeft dus financiële gevolgen. De opbouw van het persoonlijk pensioenvermogen stopt eerder waardoor er minder ouderdomspensioen van kan worden ingekocht. U moet er ook rekening mee houden dat de AOW wellicht later ingaat dan uw vervroegde pensioen. Kijk op www.svb.nl om te zien wanneer uw AOW ingaat. De wens tot vervroeging van de pensioendatum dient u tenminste zes maanden vóór de gekozen vervroegde pensioendatum schriftelijk via onze pensioenadministrateur Blue Sky Group kenbaar te maken.

Beginnen met een hoger pensioen

U kunt de keuze maken om eerst een periode een hoger ouderdomspensioen te ontvangen, en daarna een lager ouderdomspensioen.

Let op: dit is een eenmalige keuze die u kunt maken als u met pensioen gaat! Als u hier eenmaal voor gekozen hebt, kan het niet meer ongedaan worden gemaakt.

Wanneer kunt u kiezen voor bedrag ineens?

De minister heeft de Tweede Kamer een wetsvoorstel voorgelegd met betrekking tot het bedrag ineens. Het is echter nog onduidelijk wanneer dit voorstel van kracht is. Het definitieve vaststellen van deze datum staat nog open.

Het is belangrijk op te merken dat de mogelijkheid om te kiezen voor het bedrag ineens alleen beschikbaar is bij pensionering.

Wat betekent bedrag ineens?

Bedrag ineens maakt deel uit van het nieuwe pensioenstelsel. Als u voor deze optie kiest, heeft u de mogelijkheid om tot maximaal 10% van uw opgebouwde ouderdomspensioen op te nemen. Daarnaast bestaat ook de keuze om een kleiner deel uit uw pensioenpot te laten uitbetalen.

Het is aan u om te beslissen wat u met dit bedrag doet. Bijvoorbeeld, u kunt ervoor kiezen om een deel van uw hypotheek af te lossen of een vakantie te nemen. Op deze manier kunt u uw pensioen beter afstemmen op uw persoonlijke situatie.

Nadelen bedrag ineens

Het ontvangen van een groot bedrag in één keer kan helpen om de dingen te doen die u graag wilt, zoals het maken van een mooie reis terwijl u nog gezond bent. Echter, er zijn ook veel nadelen verbonden aan het bedrag ineens, waardoor het mogelijk geen goede keuze voor u is.

Een belangrijk nadeel is dat u na het opnemen van het bedrag ineens maandelijks een lager pensioen ontvangt, omdat u een deel in één keer hebt opgenomen.

Daarnaast kan het bedrag ineens gevolgen hebben voor eventuele toeslagen, zoals huurtoeslag, en andere uitkeringen waarbij uw inkomen meetelt. Dit hangt af van onder andere de hoogte van het opgenomen bedrag en uw persoonlijke situatie.

De Belastingdienst kan u helpen met eventuele vragen hierover.

Als u kiest voor het bedrag ineens, is het niet mogelijk om te kiezen voor een hoog/laag pensioen. Bovendien kan het opnemen van 10% van uw pensioen in één keer ertoe leiden dat u meer belasting betaalt, vooral als u als gepensioneerde aan het einde van de eerste belastingschijf zit. Door het ontvangen van een groot geldbedrag in één keer kunt u in een andere belastingschaal terechtkomen, waardoor u meer belasting moet betalen.

Toch in 1x een deel van uw pensioen opnemen

Als u wilt weten wat de specifieke gevolgen van deze keuze voor u persoonlijk zijn, raden wij u aan om contact op te nemen met onze servicedesk. Op deze manier kunnen wij al uw vragen beantwoorden.

Hoe zeker is uw pensioen?

Welke risico’s zijn er?

De verwachte pensioenuitkeringen zijn niet gegarandeerd. Het fonds loopt bij het beheer een aantal risico's, waarvan de resultaten positief of negatief kunnen zijn. Daarbij valt onder andere te denken aan het beleggingsrisico, het renterisico, het langlevenrisico, het overlijdensrisico en het arbeidsongeschiktheidsrisico.

In het geval van tegenvallende resultaten kan sprake zijn een verhoging van de premie en/of toekenning van geen of negatieve rendementen. In het ergste geval gaan de uitkeringen van de pensioengerechtigden omlaag. BPL zal de uitkeringen pas verlagen als de solidariteitsreserve niet meer toereikend is.

Waardevast pensioen

BPL probeert ieder jaar uw (opgebouwde) pensioenvermogen zoveel mogelijk te verhogen. U krijgt naar verhouding met uw persoonlijk pensioenvermogen een deel van het behaalde rendement toebedeeld. Het rendement wordt volledig verdeeld over de deelnemers en pensioengerechtigden. De enige uitzondering hierop is dat bij positief overrendement een deel hiervan ook wordt gebruikt voor de solidariteitsreserve. Het bestuur heeft de ambitie om de pensioenen zo veel mogelijk waardevast te houden, voor zover dit op basis van de financiële positie van het BPL en gegeven de risicohouding van de deelnemers mogelijk is.

Onderstaand ziet u de verhoging van prijzen* en pensioen van dit jaar en dat van de afgelopen jaren:

| Stijging van de prijzen | Verhoging pensioen | |

| 2024 | 0,21% | 0,07% |

| 2023 | 14,53% | 11,30% |

| 2022 | 2,69% | 2,69% |

| 2021 | 2,65% | 0,00% |

| 2020 | 1,88% | 0,15% |

| 2019 | 1,45% | 0,00% |

| 2018 | 0,07% | 0,00% |

* Bron: Centraal Bureau voor de Statistiek

** De verhoging van het pensioen is per 1 januari van het betreffende jaar, de stijging van de prijzen is van de periode daaraan voorafgaand.

Uw pensioenfonds betaalt de toekomstige verhogingen van uw pensioen uit beleggingsrendement. U hebt door een verhoging en de verwachting voor de komende jaren niet meteen ook recht op verhogingen in de toekomst.

Als er een tekort is

In het geval van tegenvallende resultaten kan sprake zijn een verhoging van de premie en/of minder of geen verhoging van de uitkeringen. In het ergste geval kan sprake zijn van versobering van de pensioenregeling (bijvoorbeeld een verlaging van de pensioengrondslag) of een kortingsmaatregel. Ook een combinatie van genoemde maatregelen is mogelijk. In het ergste geval gaan de uitkeringen van de pensioengerechtigden omlaag. BPL zal de uitkeringen pas verlagen als de solidariteitsreserve niet meer toereikend is.

In de afgelopen jaren verlaagde Stichting Beroepspensioenfonds Loodsen de pensioenen als volgt:

| Verlaging | |

| 2024 | 0,00% |

| 2023 | 0,00% |

| 2022 | 0,00% |

| 2021 | 0,00% |

| 2020 | 0,00% |

| 2019 | 0,00% |

| 2018 | 0,00% |

| 2017 | 0,00% |

Meer informatie over hoe Stichting Beroepspensioenfonds Loodsen er financieel voor staat, vindt u op deze website bij financiële situatie.

Welke kosten maken wij?

Welke kosten maken wij?

Stichting Beroepspensioenfonds Loodsen maakt verschillende kosten om de pensioenregeling uit te voeren. Denk bijvoorbeeld aan kosten voor de administratie. Daar vallen de kosten voor de uitbetaling van de pensioenen en het innen van de premies onder. Ook maken wij kosten voor de communicatie, bijvoorbeeld voor het maken en verzenden van dit Pensioen 1-2-3 en het Uniform Pensioenoverzicht.

Daarnaast zijn er de kosten om het vermogen te beheren. Beleggen van het vermogen kost geld. Wij betalen bijvoorbeeld de partijen waaraan wij vragen om het vermogen te beleggen. Ook maken wij transactiekosten. Dit zijn bijvoorbeeld de kosten die de beurs in rekening brengt bij de aankoop of verkoop van aandelen of obligaties.

In het jaarverslag vindt u een specificatie van de kosten die wij maken.

Wanneer moet u in actie komen?

Als u elders opgebouwd pensioen wilt meenemen

Verandert u van baan en gaat u daardoor naar een andere pensioenregeling? U kunt uw pensioen meenemen naar uw nieuwe pensioenfonds of verzekeraar. De hoogte van uw opgebouwd pensioenvermogen per jaar bepaalt wat er met uw pensioen gebeurt.

Is uw opgebouwd pensioenvermogen hoger dan € 632,63 per jaar dan beslist u zelf of u uw pensioen meeneemt naar uw nieuwe pensioenfonds of verzekeraar. Dit kan bijvoorbeeld gunstig zijn als uw nieuwe werkgever een betere pensioenregeling heeft. Of misschien wilt u alle pensioenen bij één uitvoerder hebben. Wilt u dat? Neem dan contact op met uw nieuwe pensioenfonds of verzekeraar. Wilt u uw pensioen niet meenemen? Dan hoeft u niets te doen. Uw pensioen blijft bij Stichting Beroepspensioenfonds Loodsen staan. Wilt u hulp bij het maken van uw keuze? Wij of uw financieel adviseur helpen u graag.

Is uw opgebouwd pensioenvermogen lager dan € 632,63 per jaar en hoger dan € 2,- per jaar en bent u na 1 januari 2024 gestopt als Loods dan zorgt Stichting Beroepspensioenfonds Loodsen er automatisch voor dat uw pensioen meegaat naar uw nieuwe pensioenfonds of verzekeraar. Stichting Beroepspensioenfonds Loodsen checkt daarom jaarlijks bij www.mijnpensioenoverzicht.nl of u pensioen opbouwt bij een nieuw pensioenfonds of verzekeraar. Hebt u geen nieuw pensioenfonds of verzekeraar dan blijft uw pensioen bij Stichting Beroepspensioenfonds Loodsen staan.

Veranderde u van baan na 1 januari 2024 en is uw opgebouwd pensioen € 2,- of lager per jaar, dan krijgt u dat pensioen niet. Het vervalt aan het fonds. Dat is wettelijk zo bepaald.

Als u arbeidsongeschikt wordt

Als u arbeidsongeschikt wordt vraagt uiterlijk twee maanden vóór de dag waarop het arbeidsongeschiktheidspensioen op grond van het Pensioenstatuut ingaat, het arbeidsongeschiktheidspensioen aan bij de Stichting. De aanvraag wordt vergezeld van een verklaring van het bestuur van de betreffende Regionale Loodsencorporatie, waaruit blijkt vanaf welke dag de deelnemer arbeidsongeschikt is alsmede van een verklaring van blijvende ongeschiktheid voor de zeevaart, afgegeven door een door de Minister van Infrastructuur en Milieu aangewezen geneeskundige.

Als u gaat trouwen of een geregistreerd partnerschap aangaat

Trouwen of een geregistreerd partnerschap aangaan is voor uw pensioenregeling hetzelfde. We krijgen deze gegevens automatisch door van de gemeente, net als de gegevens van uw partner. U hoeft dit dus niet zelf aan ons door te geven. Als u overlijdt heeft uw partner mogelijk recht op partnerpensioen van ons fonds. Vindt u dat het partnerpensioen niet goed genoeg geregeld is, zorg dan dat u iets extra's regelt.

Let op: woont u ongehuwd samen, dan heeft uw partner niet automatisch recht op partnerpensioen bij uw overlijden. Om uw partner daarvoor in aanmerking te laten komen, moet u aan bepaalde voorwaarden voldoen. U moet beschikken over een samenlevingsovereenkomst. Een kopie van deze overeenkomst moet worden opgestuurd naar Stichting Beroepspensioenfonds Loodsen.

Als u gaat scheiden of uw geregistreerd partnerschap beëindigt

Uw ex-partner heeft recht op een deel van het persoonlijk pensioenvermogen dat u hebt opgebouwd tijdens het huwelijk of de periode van het geregistreerd partnerschap. U kunt met uw ex-partner afwijkende afspraken maken. Deze afspraken moet u vastleggen in een echtscheidingsconvenant. Om ervoor te zorgen dat de ex-partner een deel van het persoonlijk pensioenvermogen rechtstreeks van het fonds ontvangt, moet u of uw ex-partner binnen twee jaar ons fonds laten weten welke afspraken u gemaakt hebt. Als u dat niet doet binnen deze termijn, moet u straks zelf het deel van het persoonlijk pensioenvermogen voor uw ex-partner uitbetalen aan uw ex-partner.

Let op: het recht op een deel van het persoonlijk pensioenvermogen geldt niet voor ongehuwd samenwonenden. Ongehuwd samenwonenden moeten zelf afspraken maken over de verdeling van het pensioen.

Als u verhuist naar het buitenland

Meld dit aan uw pensioenfonds. Informatie over de gevolgen voor de AOW vraagt u aan bij de Sociale Verzekeringsbank. Of kijk op www.svb.nl.

Let op: ook als u in het buitenland verhuist, moet u Stichting Beroepspensioenfonds Loodsen daarover informeren.

Mijnpensioenoverzicht.nl

Bekijk eens per jaar hoeveel pensioenvermogen u hebt opgebouwd op www.mijnpensioenoverzicht.nl.

Als u vragen hebt

Voor alle vragen over uw pensioenregeling kunt u bellen met Stichting Beroepspensioenfonds Loodsen, te bereiken op +31(0)204266390, of neem contact met ons op via de contactpagina.