Pensioen 1-2-3

Wat krijgt u in onze pensioenregeling?

Ouderdomspensioen (OP)

Als Loods neemt u deel in de pensioenregeling van Stichting Beroepspensioenfonds Loodsen en bouwt u pensioenvermogen op. De opbouw van het persoonlijk pensioenvermogen voor het OP start vanaf het moment dat u deelnemer wordt. Elk jaar wordt 30% van de pensioengrondslag toebedeeld aan het persoonlijk pensioenvermogen van de deelnemer. Het OP gaat niet later in dan op de pensioendatum (momenteel 60 jaar) en wordt levenslang uitgekeerd. U kunt ook eerder het pensioen in laten gaan (maximaal 10 jaar voor de AOW-gerechtigde leeftijd).

Partnerpensioen

Uw partner (volgens het uniform partnerbegrip) heeft bij uw overlijden recht op een partnerpensioen (PP), zolang hij/zij leeft. Het uniform partnerbegrip kenmerkt twee mensen als partners als er sprake is van huwelijk, geregistreerd partnerschap of een gezamenlijke huishouding.

Bij overlijden van de deelnemer vóór de (vervroegde) pensioendatum bedraagt het PP 50% van het laatstgenoten pensioengevend inkomen, vermenigvuldigd met de deeltijdsfactor. Dit PP wordt uitgekeerd zolang de nabestaande leeft. Indien en zolang de nabestaande jonger is dan zijn/haar AOW-datum wordt het PP aangevuld met een tijdelijk partnerpensioen van € 16.504 per jaar. De uitkering van dit aanvullende tijdelijk partnerpensioen geschiedt uiterlijk tot de eerste dag van de maand, volgend op de maand, waarin de partner de AOW-leeftijd bereikt.

Als u na uw (vervroegde) pensioendatum gaat trouwen of een partnerrelatie aangaat, ontstaat geen aanspraak op partnerpensioen.

Tijdelijk partnerpensioen

Bij overlijden van de deelnemer vóór de (vervroegde) pensionering, vindt er een aanvulling op het partnerpensioen plaats. Dit aanvullende tijdelijk partnerpensioen bedraagt

€ 16.504 per jaar.

De uitkering van dit aanvullende tijdelijk partnerpensioen geschiedt uiterlijk tot de eerste dag van de maand, volgend op de maand, waarin de partner de AOW-leeftijd bereikt.

Wezenpensioen

Bij overlijden van de deelnemer:

- Per kind 20 procent van het laatstgenoten pensioengevend inkomen, vermenigvuldigd met de deeltijdfactor. De hoogte van dit wezenpensioen is onafhankelijk van het aantal deelnemingsjaren.

Bij overlijden van de pensioengerechtigde:

- Ten behoeve van de kinderen van een pensioengerechtigde wordt vanaf de (vervroegde) pensioendatum een jaarlijks variabel wezenpensioen ingekocht ter grootte van 14% van zijn ouderdomspensioen in plaats van (een deel van) het ouderdomspensioen.

Het wezenpensioen wordt verdubbeld voor volle wezen (in geval beide ouders zijn overleden).

De uitkering stopt als het kind 25 jaar wordt.

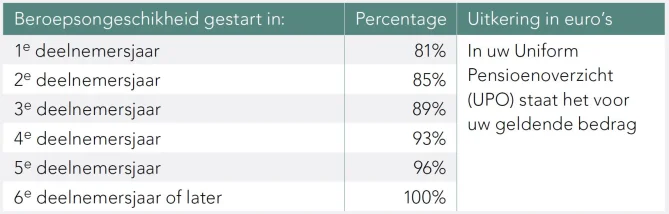

Arbeidsongeschiktheid

Voor alle deelnemers geldt een arbeidsongeschiktheidspensioen op risicobasis dat uitgekeerd wordt indien en zolang de deelnemer beroepsongeschikt is. Het arbeidsongeschiktheidspensioen gaat in op aanvraag van de deelnemer, met ingang van de dag, waarop hij/zij 104 weken beroepsongeschikt is en wordt uitgekeerd tot zijn/haar 60e, zo lang betrokkene leeft.

Voortzetting pensioenopbouw bij arbeidsongeschiktheid

De inleg ten behoeve van het pensioenvermogen wordt vanaf het moment van toekenning van het arbeidsongeschiktheidspensioen voor 100 procent premievrij voortgezet.

Verhogen

Na ingang is het arbeidsongeschiktheidspensioen afhankelijk van de ontwikkeling van het ten behoeve van het arbeidsongeschiktheidspensioen vastgestelde persoonlijk pensioenvermogen, het jaarlijks daaruit aan te kopen arbeidsongeschiktheidspensioen en de mate van arbeidsongeschiktheid.

Neveninkomsten

Op het arbeidsongeschiktheidspensioen worden neveninkomsten in mindering gebracht. Een eventuele WAZ-uitkering of inkomen uit het (voormalig) beroep van de registerloods worden volledig gekort. Andere inkomsten worden met het arbeidsongeschiktheidspensioen verrekend, voor zover zij samen met het arbeidsongeschiktheidspensioen het laatstelijk genoten beroepsinkomen overschrijdt of, indien de laatstelijk geldende pensioengrondslag hoger is, voor zover zij samen met het arbeidsongeschiktheidspensioen de laatstelijk geldende pensioengrondslag van de deelnemer overstijgt.

Pensioenstatuut

Wilt u precies weten wat ons pensioenstatuut u biedt? Hier vindt u het pensioenstatuut.

Duurzaamheidsinformatie pensioenregeling

BPL gelooft dat bedrijven die in de bedrijfsvoering rekening houden met ESG-maatstaven (Environmental, Social en Governance) op de lange termijn betere resultaten behalen dan bedrijven die dat niet doen. BPL is zich bewust van de invloed die zij als belegger kan uitoefenen. BPL hecht er daarom waarde aan dat het vermogen wordt belegd op een maatschappelijk verantwoorde manier en houdt rekening met de gevolgen van zijn handelen voor de maatschappij. BPL heeft ook aandacht voor de mogelijke negatieve consequenties die een (te) strikt MVB-beleid kan hebben op de omvang van het belegbaar universum en het kostenniveau.

BPL promoot de volgende ecologische en sociale kenmerken:

- BPL wil niet bijdragen aan controversieel gedrag en controversiële activiteiten.

- BPL wil bedrijven stimuleren in lijn te handelen met internationale verdragen en gedragscodes.

- BPL past ESG-overwegingen toe bij de selectie van externe vermogensbeheerders en bij de keuze van benchmarks.

BPL meet deze kenmerken met de volgende indicatoren:

- Het aantal uitgesloten ondernemingen en landen waarin belegd wordt

- Het aantal beleggingsfondsen en mandaten waarvoor wordt gestemd en waarvoor aan engagement wordt gedaan.

- De ESG-scores van de beleggingen en eventueel van toepassing zijnde benchmarks van de beleggingen in bedrijven.

BPL promoot deze kenmerken door:

- Een uitsluitingsbeleid te hanteren

- Externe vermogensbeheerders te selecteren die in gesprek gaan met ondernemingen waarin ze beleggen en stemmen op aandeelhoudersvergaderingen

- Voor de beleggingen die passief worden beheerd een benchmark te hanteren waarin ESG-aspecten zijn verdisconteerd en de voorkeur te geven aan portefeuilles die een artikel 8 SFDR classificatie hebben en aan externe vermogensbeheerders die voorlopen op het gebied van maatschappelijk verantwoorden beleggen.

In dit document is in meer detail beschreven hoe BPL invulling geeft aan het realiseren van deze kenmerken.

Duurzaamheidsgerelateerde toelichting

Model voor de pre-contractuele informatieverschaffing voor de financiële producten