BPL biedt een variabele pensioenuitkering en wilt uw pensioen zo goed mogelijk laten meegroeien met de prijzen. Daarom kijkt het fonds ieder jaar of uw pensioen kan worden verhoogd. De hoogte van uw pensioen is namelijk afhankelijk van de resultaten die BPL behaalt met beleggen. Als de resultaten goed zijn, kan uw pensioen stijgen. Als de resultaten minder goed zijn, kan de stijging lager uitvallen of blijft uw pensioen gelijk. In uitzonderlijke gevallen kan het ook dalen.

De behaalde resultaten worden verdeeld over alle deelnemers en pensioengerechtigden. Zo profiteert iedereen op een eerlijke manier van de opbrengsten. BPL heeft daarbij de ambitie om de pensioenen zoveel mogelijk waardevast te houden. Dat betekent dat het pensioen zoveel mogelijk meegroeit met de stijging van prijzen, voor zover dit past bij de financiële situatie van het fonds en de risico’s die deelnemers en pensioengerechtigden willen nemen.

Alle mensen die een pensioenuitkering ontvangen vormen samen één groep. Dit noemen we het uitkeringscollectief. Als het pensioen wordt aangepast, geldt dat voor iedereen in deze groep op dezelfde manier. Hierdoor is de regeling duidelijk en worden deelnemers gelijk behandeld.

Aanpassingen per 1 juli

BPL past de pensioenuitkeringen één keer per jaar aan, namelijk op 1 juli. Dit moment is zorgvuldig gekozen. Rond deze datum zijn de cijfers van het voorgaande jaar definitief vastgesteld en gecontroleerd door de accountant en de actuaris. Daardoor kan het bestuur een beslissing nemen op basis van betrouwbare informatie. De aanpassing die op 1 juli wordt vastgesteld, geldt vervolgens voor een periode van twaalf maanden, tot 1 juli van het volgende jaar.

Spreiden over 3 jaar

Omdat de resultaten van jaar tot jaar kunnen verschillen, worden deze niet in één keer verwerkt. BPL spreidt de resultaten over drie jaar. Dat betekent dat goede en minder goede jaren geleidelijk terugkomen in uw pensioen. Door deze manier van werken blijft uw pensioen stabieler en worden grote schommelingen zoveel mogelijk voorkomen.

Inzet solidariteitsreserve

Daarnaast heeft BPL een solidariteitsreserve. Dit is een reserve die wordt gebruikt als de resultaten tegenvallen. Met deze reserve kan worden voorkomen dat uw pensioen direct omlaag gaat. De solidariteitsreserve wordt alleen ingezet als dat echt nodig is. Zo zorgt BPL voor meer stabiliteit in de uitkering.

Opbouw van nog te behalen resultaten

In de eerste jaren na de overgang naar de nieuwe pensioenregeling werkt de verdeling van de resultaten iets anders. Omdat de regeling op 1 januari 2025 is gestart, zijn er nog geen drie volledige jaren beschikbaar om te spreiden. Daarom wordt in 2026 alleen gekeken naar het resultaat van 2025, en wordt dit voor 1/3 deel meegenomen. In 2027 wordt gekeken naar de resultaten van twee jaren, en vanaf 2028 wordt steeds gekeken naar de resultaten van de laatste drie jaren. Vanaf dat moment is de systematiek volledig ingeregeld.

Communicatie over de aanpassing

BPL vindt het belangrijk dat u tijdig weet waar u aan toe bent. Zodra de uitkomst definitief is vastgesteld, ontvangt u uiterlijk eind mei bericht met het uiteindelijke percentage. U krijgt dan ook een persoonlijke brief waarin staat wat de aanpassing voor uw eigen pensioen betekent.

U hoeft zelf niets te doen. De aanpassing van uw pensioen wordt automatisch doorgevoerd. Het nieuwe bedrag wordt direct verwerkt in uw maandelijkse uitkering, voor het eerst in de uitkering van juli. Op die manier zorgt BPL ervoor dat uw pensioen zo eenvoudig en duidelijk mogelijk wordt aangepast.

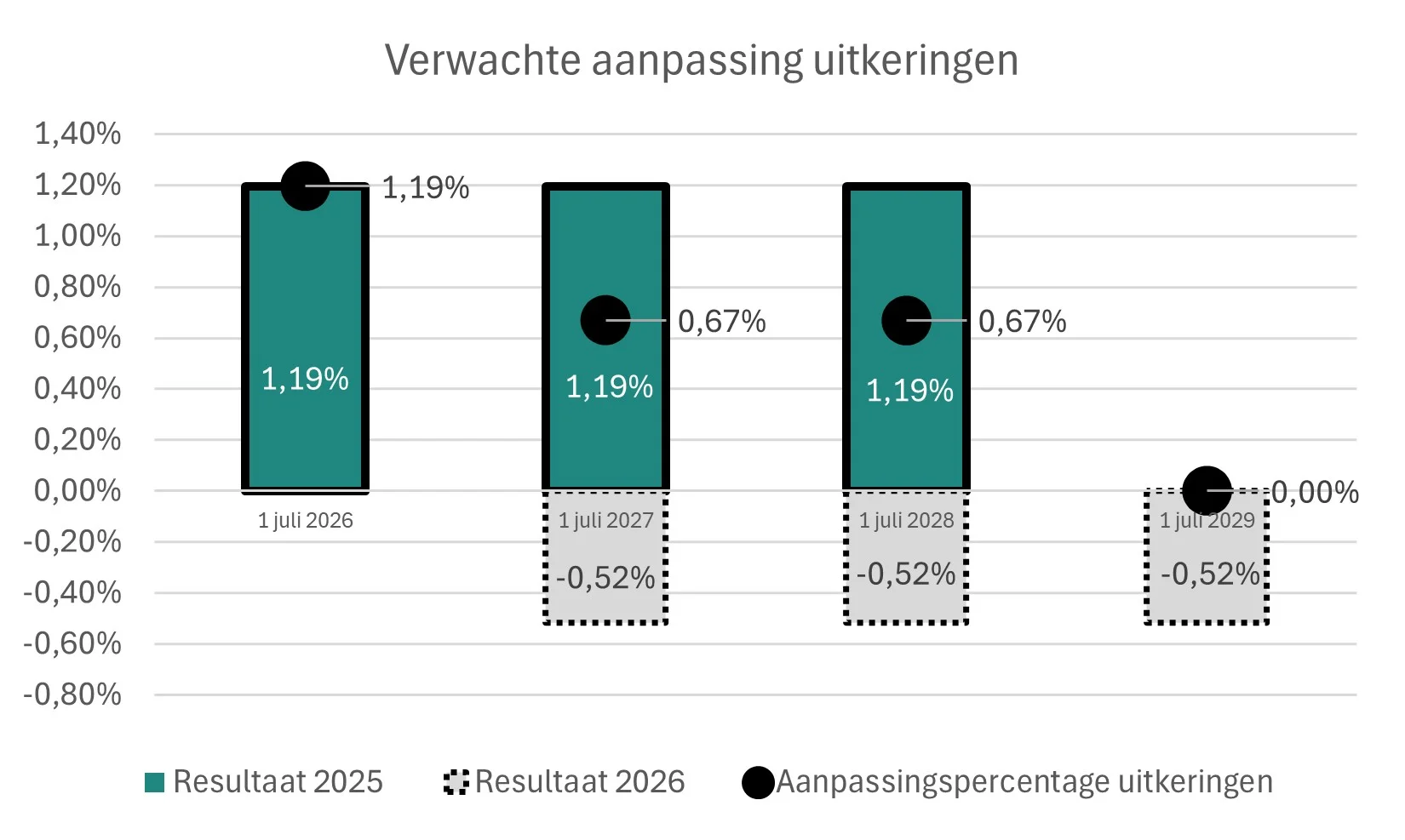

Toelichting staafdiagram (voorbeeld)

Indiere maand wordt in het overzicht van de behaalde rendementen een staafdiagram getoond. Het diagram laat zien hoe de pensioenuitkeringen zich in de komende jaren kunnen ontwikkelen op basis van de tot nu toe behaalde rendementen.

Het is dus een momentopname, die iedere maand wordt geactualiseerd. Zo krijgt u gedurende het jaar een steeds scherper beeld van de verwachte ontwikkeling van de uitkering.

In het diagram geeft het zwarte bolletje de verwachte aanpassing van de uitkering per 1 juli van een jaar aan. De groene kolommen met een doorgetrokken lijn zijn zeker, omdat het betreffende jaar is afgesloten. Het zwarte bolletje voor 2026 staat vrijwel vast, hier lopen momenteel de jaarwerkcontroles voor. De grijze kolommen met een stippellijn zijn nog onzeker, omdat het betreffende jaar nog niet is afgesloten. Daardoor zijn de zwarte bolletjes voor 2027, 2028 en 2029 nog afhankelijk van toekomstige resultaten en kunnen ze nog veranderen.

Aanpassing ieder jaar per 1 juli

De aanpassing van de uitkering vindt één keer per jaar plaats, op 1 juli. Dat gebeurt op basis van één derde van de werkelijke rendementen van ieder van de achterliggende drie kalenderjaren (vanaf 2028). We spreiden de rendementen dus over drie jaar, om grote schommelingen in de uitkering zoveel mogelijk te voorkomen. In de jaren 2026 en 2027 is de horizon niet drie jaar, maar korter. Dat leggen we hieronder uit.

Aanpassing per 1 juli 2026

Omdat we op 1 januari 2025 zijn overgestapt op de nieuwe pensioenregeling, kijken we bij de verhoging in 2026 alleen naar het rendement dat in 2025 is behaald. We passen de pensioenen per 1 juli 2026 aan met één derde van het rendement van 2025. De rest (twee derde) zetten we apart voor de aanpassing van de pensioenen in 2027 en 2028.

Aanpassing per 1 juli 2027

De aanpassing van de pensioenuitkeringen in 2027 bestaat uit twee delen:

- één derde van het rendement over 2025, en

- één derde van het rendement over 2026.

De rest zetten we apart voor de aanpassing van de pensioenen in 2028 en 2029.

Aanpassing per 1 juli 2028

Vanaf 2028 kijken we altijd naar de rendementen over de achterliggende drie kalenderjaren. Dat betekent dat de aanpassingen van de pensioenuitkeringen vanaf 2028 altijd bestaan uit drie delen. Op 1 juli 2028 passen we de uitkeringen aan met:

- één derde van het rendement over 2025 (dat rendement is dan volledig uitgekeerd);

- één derde van het rendement over 2026, en

- één derde van het rendement over 2027.

Aanpassing per 1 juli 2029

Ook voor 2029 kijken we naar de rendementen over de achterliggende drie kalenderjaren. Op 1 juli 2029 passen we de uitkeringen aan met:

- één derde van het rendement over 2026;

- één derde van het rendement over 2027, en

- één derde van het rendement over 2028.

In dit voorbeeld staat het zwarte bolletje, het aanpassingspercentage, op 0%. Dit komt vanwege het negatieve percentage dat voor de aanpassing per 1 juli 2029 tot op heden is behaald. Mocht dit percentage negatief blijven dan worden de uitkeringen vanuit de solidariteitsreserve aangevuld tot aan het niveau van 1 juli 2028. Dit geldt zolang de solidariteitsreserve toereikend is. Vooralsnog is dit het geval. Vandaar dat het aanpassingspercentage op 0% staat.